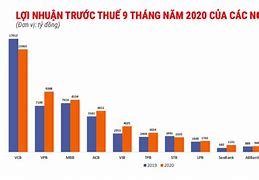

Nợ Xấu Các Ngân Hàng Quý 1 2024

Quy mô tổng nợ xấu các ngân hàng giảm tốc nhưng chất lượng kém đi, nợ "dưới tiêu chuẩn" chuyển sang nhóm "nghi ngờ" và "khả năng mất vốn" nhiều hơn.

Quy mô tổng nợ xấu các ngân hàng giảm tốc nhưng chất lượng kém đi, nợ "dưới tiêu chuẩn" chuyển sang nhóm "nghi ngờ" và "khả năng mất vốn" nhiều hơn.

Cách kiểm tra mình có nợ xấu hay không?

Để kiểm tra liệu bạn có đang bị nợ xấu hay không, bạn có thể lựa chọn một trong 2 cách sau:

Kiểm tra nợ xấu qua trực tiếp ngân hàng

Bước 1: Truy cập đường link cskh.vpbank.com.vn

Bước 2: Điền thông tin Họ và tên, Số điện thoại, nhấn Gửi.

Thông tin cần thiết để đăng ký nhận hỗ trợ kiểm tra nợ xấu từ VPBank

Có. Nếu phát hiện có nợ xấu và bạn muốn xóa thì hãy thực hiện như sau:

Nợ xấu dưới 10 triệu: Đây là khoản nợ có giá trị nhỏ nên không được cung cấp lịch sử tín dụng liên quan nếu đã tất toán. Để xóa nợ, bạn chỉ cần thanh toán khoản vay này.

Nợ trên 10 triệu: Bạn cần thanh toán đầy đủ cả gốc và lãi. Tiếp đó, bạn cần yêu cầu ngân hàng cho vay xác nhận hoàn thành nghĩa vụ khoản vay. Sau 12 tháng kể từ khi nợ xấu được trả hết thì lịch sử tín dụng trở về điểm đáp ứng điều kiện cho vay.

Nợ lớn: Các khoản vay này được hệ thống CIC ghi nhận lịch sử và đánh giá điểm tín dụng theo quy định. Người vay hoàn tất nghĩa vụ khoản vay như khoản nợ trên 10 triệu. Sau 5 năm kể từ khi hoàn thành nghĩa vụ trả nợ, điểm tín dụng trở về điều kiện có thể xem xét cho vay.

Bạn vừa cùng VPBank tìm hiểu về nợ xấu là gì và cách kiểm tra nợ xấu đơn giản, nhanh chóng nhất. VPBank hy vọng bạn sẽ nắm được các thông tin này và có lựa chọn phù hợp nhất cho kế hoạch tài chính của mình. Nếu bạn muốn được hỗ trợ thông tin về các khoản vay có hạn mức tốt nhất, lãi suất cạnh tranh nhất, hồ sơ thủ tục đơn giản nhất, bạn hãy liên hệ với VPBank qua https://vpbank.com.vn/ hoặc gọi 1900.54.54.15 để được hỗ trợ.

Dù Ngân hàng Nhà nước đã gia hạn Thông tư 02/2023/TT-NHNN về việc cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn đến cuối năm 2024 để hỗ trợ khách hàng khó khăn, nợ xấu của hệ thống ngân hàng vẫn có xu hướng tăng. Điều này đã trở thành tín hiệu cảnh báo về các rủi ro tiềm ẩn trong hệ thống ngân hàng.

Trong nhóm ngân hàng thương mại Nhà nước, áp lực nợ xấu đang gia tăng đáng kể. Tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), tính đến cuối tháng 9/2024, tổng nợ xấu đã tăng gần 50% so với đầu năm, đạt mức 33.385 tỷ đồng. Tỷ lệ nợ xấu trên tổng dư nợ vay cũng tăng từ 1,26% lên 1,71%, phản ánh xu hướng gia tăng trong cả ba nhóm nợ. Cụ thể, nợ dưới tiêu chuẩn (nợ nhóm 3) và nợ nghi ngờ (nợ nhóm 4) đều tăng 61% so với cùng kỳ, lần lượt đạt 6.161 tỷ đồng và 8.933 tỷ đồng. Đặc biệt, nợ có khả năng mất vốn (nợ nhóm 5) cũng tăng 45%, lên đến 18.291 tỷ đồng.

Tại Ngân hàng TMCP Công Thương Việt Nam (VietinBank), tổng nợ xấu cũng tăng gần 40% so với đầu năm, lên mức 23.225 tỷ đồng. Điều này đã đẩy tỷ lệ nợ xấu trên tổng dư nợ từ 1,13% lên 1,45%. Nguyên nhân chủ yếu là do nợ dưới tiêu chuẩn (nợ nhóm 3) tăng vọt tới 292%, đạt gần 9.823 tỷ đồng, trong khi nợ nghi ngờ (nợ nhóm 4) tăng tới 555%, lên gần 7.432 tỷ đồng.

Tương tự tại Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), đến cuối quý III/2024, tổng nợ xấu tăng 36% so với đầu năm, chạm mốc 17.133 tỷ đồng. Tỷ lệ nợ xấu trên dư nợ cho vay theo đó cũng tăng từ 0,99% lên 1,22%. Phần lớn sự gia tăng này là do nợ có khả năng mất vốn (nợ nhóm 5) của Vietcombank tăng 39%, đạt 11.092 tỷ đồng.

Không chỉ trong nhóm ngân hàng lớn, nhiều ngân hàng thương mại cổ phần khác cũng đối diện với áp lực về nợ xấu.

Ngân hàng TMCP Quân đội (MB) cũng chứng kiến sự gia tăng mạnh về nợ xấu trong kỳ này, với mức tăng 60% so với đầu năm, đạt 15.685 tỷ đồng. Tỷ lệ nợ xấu trên dư nợ cho vay của MB tăng từ 1,6% lên 2,23%. Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3) tăng tới 89%, đạt 6.055 tỷ đồng, nợ nghi ngờ (nợ nhóm 4) tăng 51%, lên gần 5.583 tỷ đồng và nợ có khả năng mất vốn (nợ nhóm 5) cũng tăng 40%, đạt 4.047 tỷ đồng.

Tỷ lệ nợ xấu tại Ngân hàng TMCP Bắc Á (Bac A Bank) tăng mạnh hơn 50% so với đầu năm, tổng nợ xấu nội bảng đạt 1.375 tỷ đồng.

Xét về tỷ lệ tương đối, số liệu báo cáo tài chính mới nhất cho thấy nhiều ngân hàng ghi nhận tỷ lệ nợ xấu trên dư nợ cho vay vượt mức 3% như Ngân hàng TMCP Thịnh vượng và Phát triển (PGBank), Ngân hàng TMCP Việt Nam Thương Tín (VietBank), Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank), Ngân hàng TMCP Quốc tế Việt Nam (VIB), Ngân hàng TMCP An Bình (ABBank), Ngân hàng TMCP Bảo Việt (BaoVietBank), Ngân hàng TMCP Bản Việt (BVBank), Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank)...

Phó Thống đốc thường trực Ngân hàng Nhà nước Đào Minh Tú đã nhấn mạnh tình trạng nợ xấu gia tăng cần phải lưu ý, khi tỷ lệ nợ xấu nội bảng đã chạm mức gần 5% chỉ trong nửa đầu năm 2024. Nếu tính thêm nợ tiềm ẩn có thể thành nợ xấu và nợ bán cho Công ty Quản lý tài sản (VAMC), tỷ lệ nợ xấu toàn hệ thống ước tính đạt khoảng 6,9%.

Theo ông Tú, nợ xấu phần lớn xuất phát từ hệ lụy của đại dịch COVID-19 và những khó khăn kinh tế trong năm 2023, chứ không hoàn toàn do yếu kém của hệ thống ngân hàng. Ngân hàng Nhà nước sẽ tiếp tục đẩy mạnh các biện pháp kiểm soát nợ xấu và tăng cường trích lập dự phòng để bảo vệ an toàn cho hệ thống. Dù gia hạn Thông tư 02/2023/TT-NHNN giúp giảm bớt áp lực nợ xấu, song thực trạng này vẫn đòi hỏi sự hợp tác đồng bộ từ các bên liên quan nhằm giảm thiểu rủi ro hệ thống.

Trên thực tế, một số ngân hàng đã chủ động tăng mạnh chi phí dự phòng rủi ro để ứng phó với tình trạng nợ xấu leo thang. Chẳng hạn, Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank) ghi nhận chi phí dự phòng lên đến 3.964 tỷ đồng trong 9 tháng qua và tăng 73,4% so với cùng kỳ, nâng tỷ lệ bao phủ nợ xấu lên 103,4%. PVcomBank cũng tăng tỷ lệ bao phủ nợ xấu từ 50% lên 54,1% khi kết thúc quý III.

Ngược lại, một số ngân hàng lại giảm chi phí dự phòng dù nợ xấu có chiều hướng tăng. Ngân hàng TMCP Tiên Phong (TPBank) với tỷ lệ nợ xấu vượt 5.000 tỷ đồng đã giảm 35% chi phí dự phòng tín dụng, còn 838 tỷ đồng trong quý III.

Theo điều tra của Ngân hàng Nhà nước, trong quý III/2024, tỷ lệ nợ xấu/dư nợ tín dụng bình quân toàn hệ thống không đạt được kỳ vọng giảm nhẹ, nhưng xu hướng tăng đã chậm lại so với quý II. Các tổ chức tín dụng cũng kỳ vọng rằng tỷ lệ nợ xấu sẽ được kiểm soát tốt hơn trong quý IV/2024.

Song, các chuyên gia nhận định tình hình nợ xấu sẽ tiếp tục diễn biến phức tạp, nhất là khi những khoản nợ được cơ cấu lại theo chính sách hỗ trợ của Ngân hàng Nhà nước đến hạn, có thể làm tăng thêm áp lực nợ xấu.

Chuyên gia tài chính – ngân hàng TS. Nguyễn Trí Hiếu dự báo rằng cuối năm 2024 nợ xấu có thể tiếp tục gia tăng, đặc biệt là từ các khách hàng bị ảnh hưởng bởi bão YAGI ở miền Bắc hồi tháng 9 vừa qua. Nếu nợ xấu tiếp tục tăng, ngân hàng sẽ khó giảm lãi suất cho vay và thậm chí có thể phải tăng lãi suất để bù đắp cho chi phí dự phòng và những rủi ro khi khách hàng mất khả năng trả nợ.

Nợ nhóm 1 - Nợ đủ tiêu chuẩn

Nhóm 1 bao gồm các khoản nợ như sau:

Khoản nợ trong hạn thanh toán và được NH đánh giá có khả năng thu hồi nợ.

Khoản nợ quá hạn tối đa 9 ngày và được NH đánh giá có khả năng thu hồi nợ quá hạn và thu hồi đầy đủ nợ gốc và lãi còn lại đúng hạn.

Các khoản nợ thuộc nhóm này bao gồm: